暗号資産の税務調査に特化した対応サービス

暗号資産の税務調査対応

暗号資産の税務調査とは、国税局・税務署が暗号資産取引に関する申告内容の正確性を確認する調査です。カオーリア会計事務所は、国税局の暗号資産専門部隊による調査で追徴課税なしの是認実績を持ち、事前準備から当日の立会い、事後折衝まで一貫対応します。

※ 今すぐ契約ではありません。調査通知の内容・状況を確認した上でご案内します。

01なぜ暗号資産の税務調査は難しいのか

通常の調査とは異なり、取引履歴の復元や時価評価、DeFi・NFTの区分など、調査官も判断に迷う高度な論点が頻出します。最大のリスクは、納税者が正確な根拠を示せない場合、税務署の独自計算(推計課税等)により、実態とかけ離れた税額を課されることです。

取引履歴の欠落リスク

取引所閉鎖等で履歴が失われると、計算の連続性が証明できません。資料不備を理由に、不利な「推計課税」を受ける恐れがあります。

計算根拠の立証困難

「ソフトの計算結果」だけでは証拠になりません。「なぜその金額になるのか」、資金移動と計算プロセス自体を説明する資料が不可欠です。

DeFi・NFTの複雑な分類

流動性提供やNFTなどは法整備が追いついておらず、所得区分(雑・譲渡・事業)で見解の相違が最も生じやすい領域です。

関連法令:所得税法第120条(申告義務)、同法第48条の2(暗号資産の評価)、国税通則法第24条・25条(更正・決定)、所得税法第156条(推計課税)

02当事務所の税務調査対応の特徴

「説明できる」計算根拠の整備

計算結果だけでなく、オンチェーンデータとの突合を含め、計算過程を「追跡可能」な状態に整理します。調査官の疑問に対し、数値の正当性を論理的に証明する資料を用意します。

泉 絢也先生(税法学者・国税OB)との連携

共著者である泉 絢也氏(東洋大学准教授・元国税調査官)との連携体制があります。豊富な調査・訴訟対応経験に基づき、法解釈上の争点が発生した場合でも、学術的根拠に基づいた強力な主張が可能です。

専門誌での発信に裏打ちされた知見

『税務弘報』(中央経済社)や『税経通信』(税務経理協会)への寄稿を通じ、暗号資産税務の最前線における実務論点を継続的に発信。常に最新の調査トレンドを把握しています。

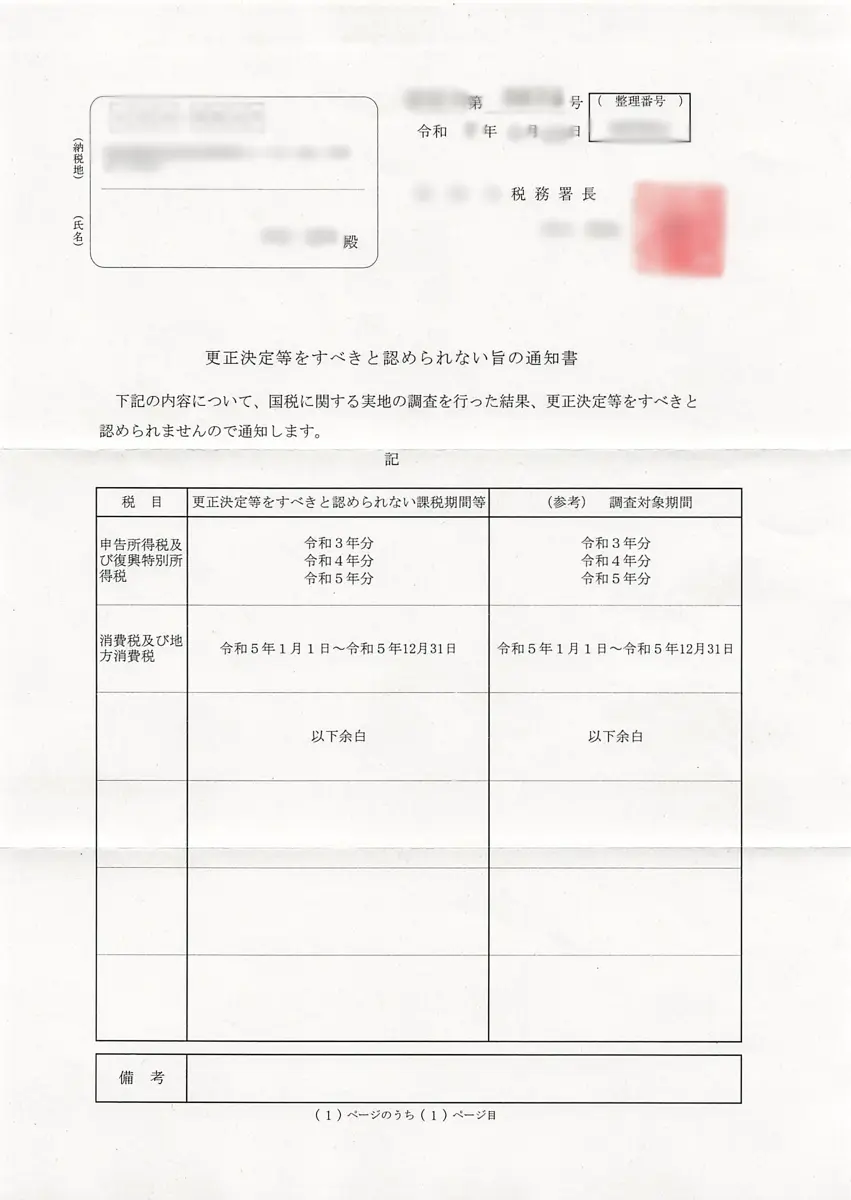

03実績:国税局調査で追徴課税なし

国税局の暗号資産専門部隊による調査において、「更正決定等をすべきと認められない」旨の通知書(是認通知)を受領しました。

これは、申告内容に誤りがなく、追徴課税の必要がないことを国税局が認めたことを意味します。損益計算の根拠資料が税務調査に耐える水準であったことの証明です。

このほかにも複数の税務調査対応実績がありますが、当事務所が損益計算を行った案件において、税務署側から計算内容を否認されたケースはありません。これは、オンチェーンデータとの突合を含む厳密な計算プロセスを一貫して実施しているためです。

お客様側の資料提出ペース次第にはなりますが、調査開始前に適切な損益計算を行うことで追徴税額を最小限に抑えることも可能です。お早めにご相談ください。

04税務調査の対応フロー

調査通知・ご相談

税務署からの調査通知を受けたら、まずご連絡ください。通知内容と取引状況を確認し、対応方針をご案内します。

事前準備

取引履歴の復元・突合、損益計算の再検証、根拠資料の整備を行います。調査官に説明する際のポイントを事前に整理します。

調査当日(立会い)

調査当日に税理士が立会い、調査官の質問に対する回答をサポートします。不用意な回答によるリスクを防ぎます。

事後折衝・完了

調査後の指摘事項への反論・交渉を行います。修正申告が必要な場合は、最小限の税額で着地するよう折衝します。

05税務調査対応の料金

料金総額=基本報酬+オプション報酬(+損益計算・申告書作成報酬)

基本料金

| プラン | サービス内容 | 金額(税込) |

|---|---|---|

| リモートプランA | 電話・オンラインによる調査当日前または調査期間中相談(3時間) | 55,000円 |

| リモートプランB | 電話・オンラインによる調査期間中相談(3時間) 調査当日リモート支援(5時間分) |

165,000円 |

| 訪問プランA | 訪問・電話・オンラインによる調査当日前相談(3時間) | 165,000円 |

| 訪問プランB | 訪問(3回分)・電話・オンラインによる調査期間中相談(3時間) | 330,000円 |

オプション報酬

| オプション | 金額(税込) | |

|---|---|---|

| 模擬調査(4時間) | 55,000円 | |

| 調査当日立会支援(1日追加・訪問プランのみ) | 77,000円 | |

| 国税局案件 | +330,000円〜 | |

| 査察調査案件 | +660,000円〜 | |

| 1年以上の期間にわたる調査対応 | +330,000円〜 | |

| 成功報酬 | 追徴税額提示額と最終確定税額の差額の20% | |

※ 必要に応じて損益計算(別料金)を行います。別途旅費交通費等の実費が発生する場合があります。

※ 申告書作成報酬などの料金詳細は料金表ページをご覧いただくか、詳細料金シュミレーターをお試しください。

※ 成功報酬は、事前に税務署側から税額が通知されている場合で、かつ当事務所の対応により税額が減額された場合にのみ発生します。

税務調査・無申告について詳しく知りたい方へ

詳細料金シミュレーター

質問に答えるだけで、プランと概算料金がわかります

- CEX(取引所)

- bitbank・Coincheck・bitFlyer・Bybit・Binanceなど、取引所アカウント内で完結する取引。Ledger・Trezor等のコールドウォレットでの保管、エアドロップやステーキング・レンディング・マイニング報酬(DeFi系を除く)もCEX扱いで構いません。

- DeFi / DEX

- MetaMask・Phantom等のウォレットからUniswap・PancakeSwap・Raydiumなどの分散型取引所を利用している場合。

- PerpDEX

- Hyperliquid・dYdX・Vertex・Edgexなどのオンチェーン無期限先物(Perpetual DEX)を利用している場合。

- 取引件数とは

- 1つの注文が複数回に分けて約定(個別決済)された場合、その個別決済の回数が取引件数のベースになります。取引所のCSVダウンロードで確認できる行数が目安です。

- カウント対象

- 取引所のアカウント1つ=1ウォレット、MetaMask等のウォレットアドレス1つ=1ウォレットとして数えてください。保管のみで取引をしていないコールドウォレットはカウント不要です。

税務署から連絡が来た方へ

まずは現状を整理してください。初動対応で結果は大きく変わります。

24時間以内(土日祝含む)に面談日程の調整のご連絡をいたします。

調査通知書・照会文書の有無、対象年度、取引規模をお知らせください。

※ 今すぐ契約ではありません。状況を伺い、対応方針と概算をご案内します(全国オンライン対応)。