この記事では、暗号資産(仮想通貨)に関する個人の所得税の税金の基本的な取扱い、とりわけ損益計算の基本的な考え方について、国税庁の「暗号資産に関する税務上の取扱いについて(以下FAQ)」を適宜参照しつつ、事例付きで解説していきます。

前回の記事では、移動平均法の損益計算について説明しました。

今回は、総平均法と移動平均法はどちらを採用したらオトクか&移動平均法、総平均法の特徴のまとめについて説明します。

総平均法と移動平均法はどっちがオトク?

前回は移動平均法の計算について見てみました。

その結果、2021年の所得の計算結果は総平均法よりも移動平均法の方が36万円高く算出されました。

「じゃあ総平均法の方が得じゃん!移動平均法はやめておこう!」とお思いになられたかもしれませんが、少々お待ちを。

実際にはどっちがオトクかを検証してみましょう。

問3 以下の取引を行った場合に、総平均法と移動平均法ごとに2022年のBTCの利益計算はどうなりますか?

【前提】

2021年末時点でBTCの保有数量は2BTC。

総平均法によるBTCの期末評価額は300万円。

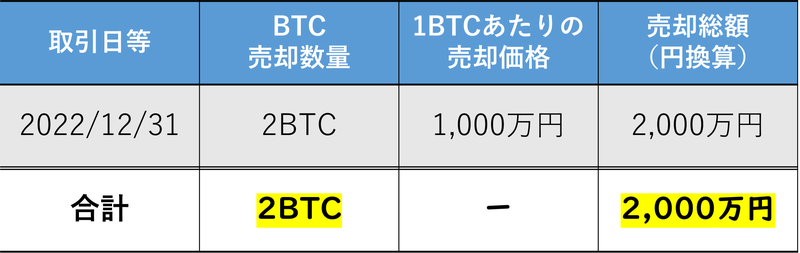

移動平均法によるBTCの期末評価額は336万円。1.2022年12月31日に2BTCを2,000万円(時価:1BTC=1,000万円)で売却した。

※手数料については省略

まずは総平均法で計算した場合、利益はどうなるでしょうか?

売上部分を抜き出しましょう。

ここで2,000万円で2BTCを売却し、年末時点でBTCの残高は0になるので、表にするとこうなります。

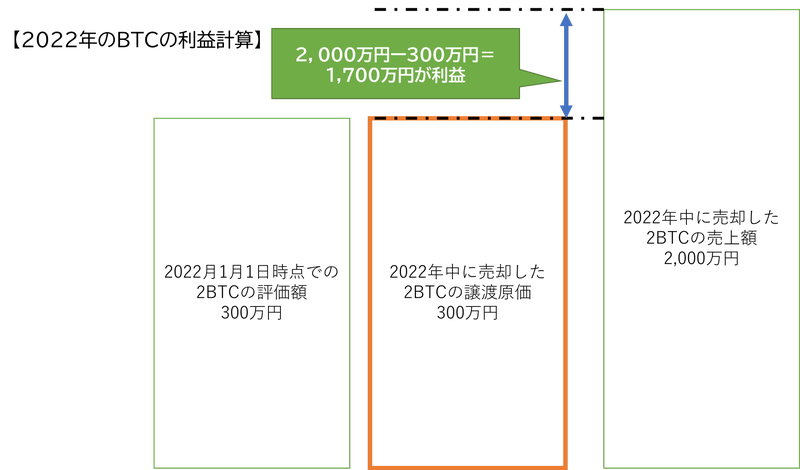

このことから総平均法で計算した場合、2022年の利益は1,700万円です。

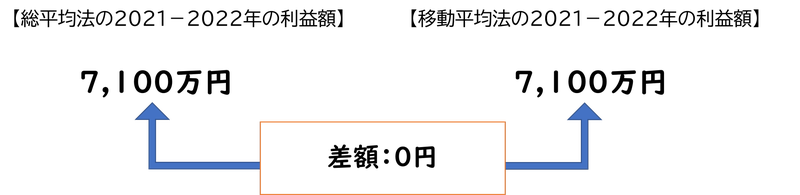

2021年の利益1,000万円及び4,400万円と合計すると、2017~2022年の間で、BTCを初めて購入し、その全て売却するまでの利益を総平均法で計算した場合、7,100万円となります。

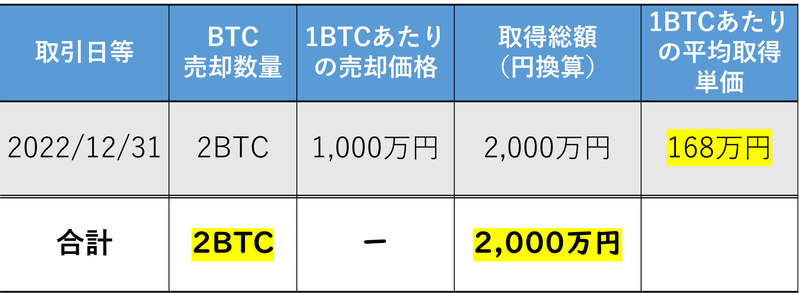

では、移動平均法ではどうでしょうか。

こちらもまずは売上部分を表にしたあと、その金額をもとに利益計算を行います。

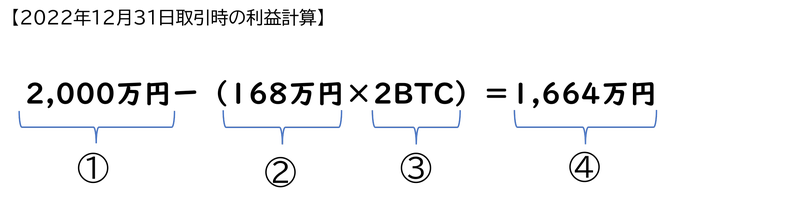

①譲渡価額(売却価額)

②譲渡した暗号資産の1単位当たりの取得価額(譲渡原価の計算1)

③譲渡した暗号資産の量(譲渡原価の計算2)

④所得金額(儲けた額)

移動平均法で計算した場合、2022年の利益は1,664万円です。

2021年の利益1,180万円及び4,256万円と合計すると、2017~2022年の間で、BTCを初めて購入し、その全てを売却するまでの利益を移動平均法で計算した場合、7,100万円となります。

不思議ですね!異なる計算方法を使ったにもかかわらず、利益額がほぼ変わりません(ちなみに複雑な事例の場合は、小数点を切り上げした金額のズレが生じることが多いです)。

ヒントは2022年の総平均法、移動平均法の利益額及び2021年の期末時点での取得価額にあります。

2022年の総平均法の利益は1,700万円

2022年の移動平均法の利益は1,664万円

利益額について、両者の差額は36万円です。

一方、

2021年期末時点の総平均法の取得価額は、300万円

2021年期末時点の移動平均法の取得価額は、336万円

取得価額についても、両者の差額は36万円です。

どちらの差額も同じですね。

これはつまり、2021年に総平均法で計算した際に計上されなかった利益額が、翌年以降に持ち越されたということを示しています。

よって、長い目で見れば、「総平均法・移動平均法はどちらの方式を使っても最終的な利益の額は同じ」ということになります。

どちらの方法を使っても利益の額は最終的に一致してしまう以上、総平均法、移動平均法の選択には意味がないのでしょうか?

それは違います。

日本では累進税率を採用している関係上、利益の額が大きくなれば大きくなるほどその税金の負担割合は上がっていきます。

また、暗号資産取引は必ずしも毎年利益が出るとは限りません。時には赤字になる年も出てくると思います。

そういう赤字になりそうな年には、利益が大きく算出されやすい計算方法を選べば、節税につながります。

ただし、所得税法等は、一度選択した評価方法(総平均法又は移動平均法)は、原則として、3年間は他の方法に変更できないという制限を設けているので注意が必要です(所得税法施行令101,119の4,所基通達 47-16 の2、48 の2-3)。

ちなみにですが、今回の例では2021年において総平均法の方が利益が少なく計算されましたが、これは、2021年のBTCの価格相場が高騰していたことが主な要因です。

総平均法は、1年を通して取得した暗号資産の取得対価と取得数量を用いて計算する関係上、上昇トレンド時に暗号資産を購入する機会が多ければ多いほど、その年の1月1日から12月31日までに行った売却による利益が低くなりやすいのです(細かい検証は長くなるため割愛します)。

総平均法・移動平均法まとめ

以上から、総平均法と移動平均法のメリット・デメリットは下記の通りになります。

総平均法と移動平均法は、どちらの方法を選んでも、最終的には利益の額は同じになります。

また、それぞれにメリット・デメリットがあるため、一概にどちらがいいとも断言できません。

ただ、強いていえば、基本的に多くの個人の方が暗号資産取引で利益が出る時は、暗号資産が全体的に上昇傾向にある時であり、かつ過去の暗号資産全体の値動きを見ていると、年の後半に価格が上がるケースが多いです。

よって中間損益計算が可能な人の場合、厳密な価格は出ません(これは中間損益計算以降に取引する場合、移動平均法でも同じ。ただし、利益予想は移動平均法の方がしやすい)が、ある程度の利益額を把握することは出来るため、総平均法を選んでいる方が結果的にはいいのではないかとは思っています。

ただし、利益額、取引内容などにも左右されるので、評価方法を検討する際は、必ず税理士に相談してください。

なお、総平均法・移動平均法の比較で、よく「計算が簡単」、「計算が複雑」とありますが、暗号資産の損益計算はどちらを選んでも計算が複雑であり、計算ソフトを使わないと計算できないケースが殆どなので、その点はどちらを選んでもよいと思います。

★実際の税金の申告や個別の税務相談等は、税理士に依頼しましょう。★

※ 引用される場合は、この記事を引用元としてお示しください。