令和5年1月13日に国税庁よりNFTに関する税務上の取扱いについて(情報)が公表されました。そこでは、取引履歴の取得が困難なブロックチェーンゲーム(以下BCG)の損益計算について、簡便法を認め、そのやり方について記載がありました。

一見すると非常にいいことであるのですが、このやり方をそのまま採用すると複数の問題点があります。一言でいうと損益計算ソフトで適切な損益が計算できないのです。

この記事ではその問題点を指摘し、その問題点をクリアするために必要な損益計算方法を提案します。長くて難解なのでBCGの簡便法(改)のやり方だけ知りたい方は本記事の「提案:上記問題点をクリアしたBCGの簡便法」だけお読みください。

※この記事は拙著「事例でわかる!NFT・暗号資産の税務」で諸事情により掲載できなかった部分を補足するためのものです。そのため、一部記載を省略・簡略化している部分があります。

※FAQ簡便法にある「ゲーム内通貨(トークン)」(本記事でトークンと記載しているものはゲーム内通貨(トークン)を指す)の範囲にFT・NFTが含まれるのかという問題があるのですが、そもそもBCG内であった取引を網羅して損益計算できなければ簡便法の意味がないため、この記事ではFT・NFTが「ゲーム内通貨(トークン)」に含まれている前提で解説します。

※この記事におけるBCGはブロックチェーン上に取引記録が残らないタイプのもの(オフチェーン取引)を前提としています。取引記録がブロックチェーン上に残るタイプ(オンチェーン取引)のBCGで簡便法を使う場合、損益計算ソフトからそのBCGの取引履歴をすべて削除する作業が発生し、逆に損益計算が大変になります。

前提:なぜ簡便法が必要とされるのか

暗号資産・NFTの取引履歴は基本的にブロックチェーン上に刻まれるため、Etherscanに代表されるSCANサイトや取引所などから取引履歴を損益計算ソフトに取り込み、損益額を算定することが可能です。

しかし、BCGにはブロックチェーン上に取引記録が刻まれるオンチェーンゲーム(例:Axie Infinity)と、取引記録が刻まれないオフチェーンゲーム(例:STEPN)があります。

オフチェーンゲームの場合、取引記録が取れないため、損益計算ができません。そのため、損益計算結果が実態と乖離したものとなってしまうのです。

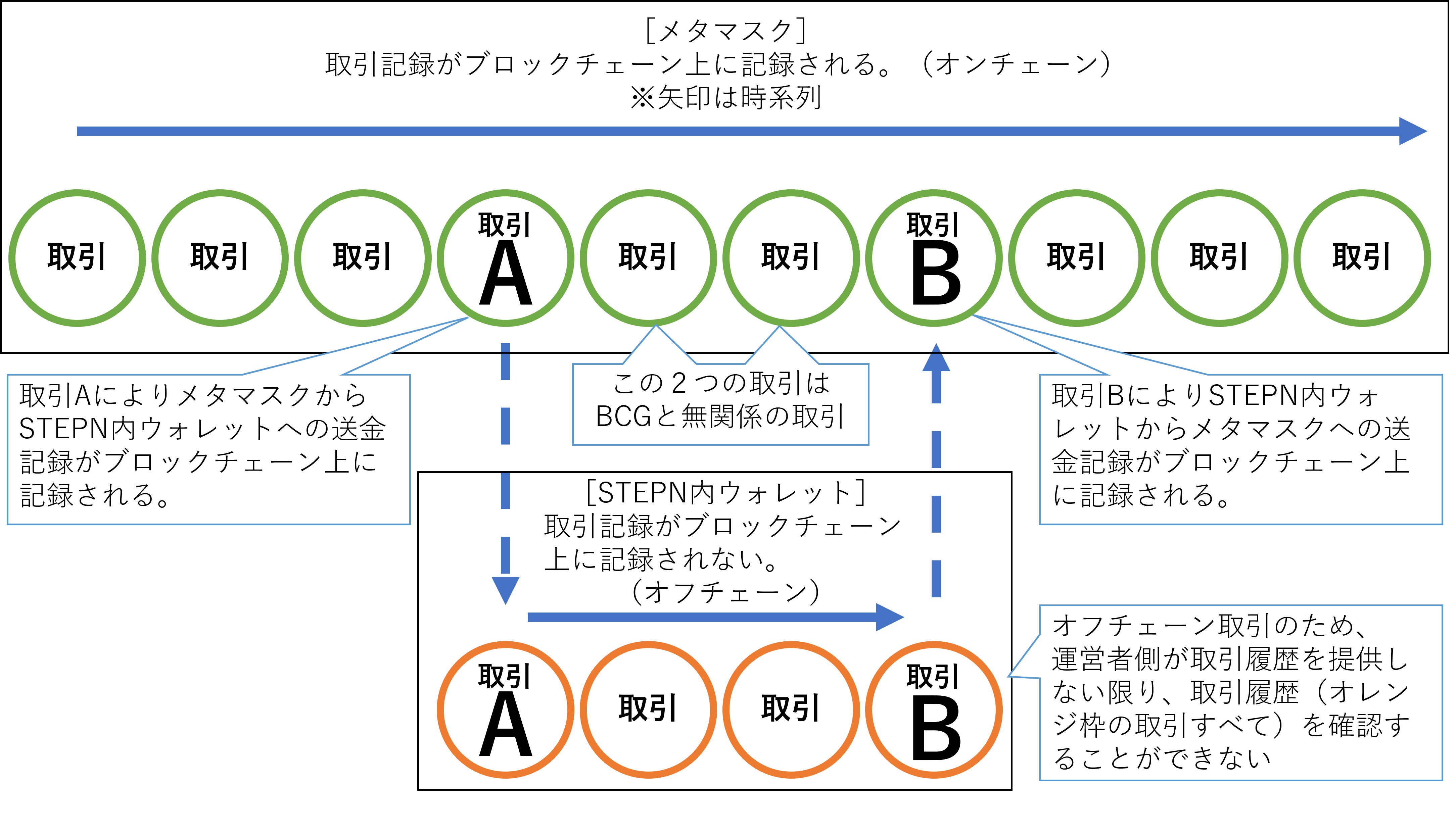

この場合、取引Aと取引Bの間、つまりオフチェーンのアプリでの取引により暗号資産やNFTが増減した場合、その増減分については確かにブロックチェーン上に記録が残っているため、その増減した数量を反映させることで無理やり損益を計算すること自体は可能となりますが、総平均法・移動平均法の観点からすると、実際に行われたであろう取引との取得原価の乖離の発生が避けられません。

ちなみに、「納税者がBCGで発生したすべての取引をメモすべき」という考え方もありますが、人によっては数千件、時には数万件超にもなることもあるBCGの取引を個人が記録することが現実的なのか(課税イベントの有無を一般の納税者が正確に把握してメモできるとは思えませんし)という問題と、そのメモの信ぴょう性はどうやって証明するのかという問題もあります。

FAQ「ブロックチェーンゲームの報酬としてゲーム内通貨を取得した場合」で解説されている簡便法の内容

国税庁はこの状況をなんとかするため、2023年の1月に簡便法というやり方を公表しました。それではFAQで解説されている簡便法(以下、FAQ簡便法)の内容を確認しておきましょう。

【簡便法】

・ その年の 12 月 31 日に所有するゲーム内通貨(トークン)の総額

- その年の1月1日に所有するゲーム内通貨(トークン)の総額

- その年に購入したゲーム内通貨(トークン)の総額

= ゲーム内通貨(トークン)ベースの所得金額

・ ゲーム内通貨(トークン)ベースの所得金額

×年末の暗号資産への換算レート

= 雑所得の金額

(注)年の中途で、暗号資産に交換したゲーム内通貨(トークン)がある場合には、交換で取得した暗号資産の価額を雑所得の金額に加算します。

・ ゲーム内通貨(トークン)が暗号資産と交換できないなど時価の算定が困難な場合には、 雑所得の金額は0円として差し支えありません。

※ この場合、「ゲーム内通貨(トークン)」を「暗号資産と交換できる他のトークン」に交換した時点で、当該トークンの価額を雑所得として申告することとなります。

(出典)NFTに関する税務上の取扱いについて(情報)(令和5年1月13日)13P

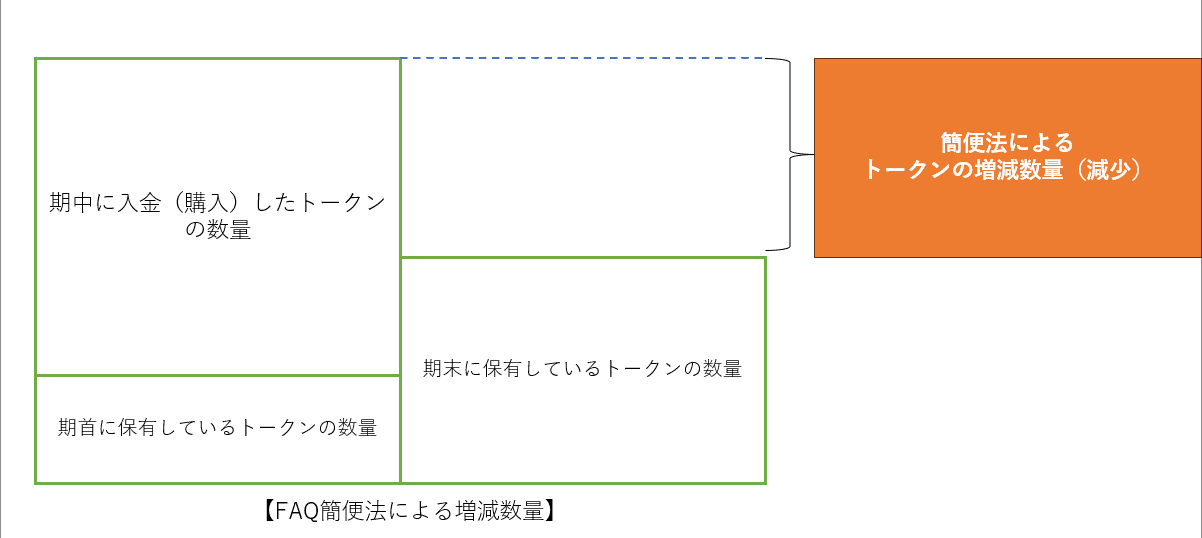

上記の式を簡単にまとめると、

期末時点のトークンの数量から期首時点のトークンの数量と期中に購入したトークンを控除し、期首から期末にかけて増減したトークンの数量を算出します。そして、その増減したトークンの期末時点の日本円換算額を算定するというものです。

これだけ聞くと、何か問題があるのかという感じなのですが、これにはいくつかの問題点があります。書籍で記載した部分(ゲーム内通貨の範囲が不明、簡便法の対象外となったものの処理方法が不明、簡便法を使用した際の所得区分が不明)を除くと大きく分けて3つです。

①BCGで取得したトークンを外部のウォレットに送金した場合、簡便法の損益計算の対象から外れてしまう。

②購入したゲーム内通貨(トークン)の総額を把握することが困難

③増減したトークンを期末に一括で時価評価した場合、実態にそぐわない所得額が算出される恐れがあり、破産者がでる可能性がある。

要は、FAQ簡便法をそのまま実施すると実態に即した損益が算出できない可能性が高いのです。

では実際にそれぞれの問題点について解説していきましょう。

問題点1:BCGで取得したトークンを外部のウォレットに送金した場合、簡便法の損益計算の対象から外れてしまう

BCGでトークンを獲得したユーザーは、そのトークンをどうするでしょうか。

基本的に、そのBCG内で再度利用するか、外部ウォレットに送金し、他のトークンや法定通貨に換金したり、他の取引に用いるかのどちらかになると思います。

しかし、FAQ簡便法では外部ウォレットに送金した場合のケアがされておらず、外部ウォレットに送金した暗号資産・NFTを損益計算に反映させることができません。また、その後の損益計算において課税イベントを発生させることができません(BCGのウォレットから送金したタイミングでエアドロップとして処理させる方法も考えられなくもないですが、そうであるならFAQにその旨記載すべきです)。

下の図で見ると、送金(出金)したトークンが計算にFAQ簡便法では反映されていないため、実際にBCGをプレイすることによりトークンは増加しているにもかかわらず、送金がその計算に反映されていないため、トークンがむしろ減少したという結果になっているのがわかります。

仮に外部ウォレットに送金した暗号資産・NFTを他の暗号資産・NFTと交換した場合、その送金した暗号資産・NFTの取得原価は0円で処理せざるをえませんし、そもそも損益計算ソフト側ではその暗号資産・NFTの増加は認識されていないため、損益計算ソフト側から数量不足によるエラーが出て損益計算がそれ以上行えなくなります。

何より損益計算をした結果、算出された暗号資産の数量が実際の期末時点の数量と大幅に乖離する原因となります。

問題点2:購入したトークンの数量を把握することが困難

FAQ簡便法では、購入したゲーム内通貨(トークン)の数量を計算に反映させるよう記載がありますが、実際にこれを行うことは困難なケースが多いです。

理由はBCGで使うトークンはBCG内ウォレットで使用されるのみならず、通常の暗号資産取引に使われるものも多いためです。また、BCG内ウォレットでもBCGで使うトークンは購入することができます。

そのため、購入したトークンの数量を把握するにはゲーム内の取引履歴を結局は確認しなければならないため、簡便法の意味をなさないのです。

また、ゲーム内通貨(トークン)にNFTが含まれるとするならば、結局NFTの購入履歴も把握する必要が出てくるため、簡便法を利用しようとすると原則的な損益計算をしなければならないという本末転倒な結果になります。

問題点3:増減したトークンを期末に一括で時価評価した場合、実態にそぐわない所得額が算出される恐れがあり、破産者がでる可能性がある。

おそらくBCGをプレイされている納税者の方からすると、この問題が一番ヤバいと思います。

まずは昨年前半に大流行したSTEPNで用いる暗号資産、GST(SOL)の2022年1月から12月までの各月末日の終値を見てみましょう。

【GST(SOL)の月末時点の時価(小数点第2位以下四捨五入)】

2022/1/31:261.0円

2022/2/28:311.9円

2022/3/31:531.0円

2022/4/30:642.3円

2022/5/31:147.4円

2022/6/30:17.2円

2022/7/31:7.9円

2022/8/31:5.0円

2022/9/30:3.8円

2022/10/31:3.6円

2022/11/30:3.0円

2022/12/31:1.8円

※GST(SOL)とはSolanaチェーンで用いられているGSTを指す。他にもETHチェーンで用いられているGST(ETH)などが存在する。

https://coinmarketcap.com/ja/currencies/green-satoshi-token/historical-data/

STEPNは2022年4月に流行し、その際1GSTの時価は一時1,000円を超えました。しかし、それをピークに流行は終わり、GSTの簿価も暴落していきました。ピーク時(1,000円)から年末時点(1.8円)にかけて大体その価値は500分の1になったということですね。

暗号資産の値動きは通常の金融商品よりもダイナミックであることが多いのですが、人気になったBCGの暗号資産は数ある暗号資産の中でも特に値動きが激しく、月末時点の時価を比較しても4月(642.3円)から12月(1.8円)にかけて、その価値は300分の1になってしまっています。

これはSTEPNだからたまたまこうなった訳ではなく、STEPNの前に流行したBCGであるAxie InfinityのトークンであるSLPやAXSも8ヶ月ほどで約100分の1,約350分の1ほどに下落しています。

さて、仮にGST(SOL)の2022/4/30の時価が2022/12/31、2022/5/31の時価が2023/1/31、2022/6/30の時価が2023/2/28、、、と8ヶ月ずつズレていた場合(要は年末の時価が642.3円、翌3月末の時価が7.9円の場合)、何が起こるでしょうか。仮に2022年に簡便法を使って算出されていたトークンの増加数量が10万GST(SOL)だったとしましょう。

その場合、10万GST(SOL)✕642.3円=6,423万円となります。超ざっくり所得税と住民税を計算すると大体3,000万円前後の納税額になります。

暗号資産の損益計算はだいたい2ヶ月ほどかかることを考えると2023/1/1に計算を開始したとして2月末です。2月末のGST(SOL)の時価は17.2円、年末の時価の約50分の1です。損益計算が終わってから10万GST(SOL)を納税用にすべて換金しても172万円にしかなりません。約2,800万円の納税資金不足になります。

これではBCGをプレイしていたプレイヤーの多くが税務署や税理士とトラブルになるのは避けれられないでしょう(実態と違うのであれば)。暗号資産の相場は11月から1月にかけて高値をつけることはよくあるため、最近はポンジスキーム的なBCGが減ってるとは言え、それに乗じてBCGが流行することはありえない話ではなく、今後上記のような悲劇的な事態が日本中で発生する可能性は十分に考えられます。

ここで「暗号資産はボラティリティが高いのだから、そういったケースは自己責任である」という声が聞こえそうなのですが、BCGの簡便法には通常の暗号資産取引の損益計算とは異なる特徴「BCGをプレイした期間中に増加したトークンの数量分、全て期末時点の時価で評価する」があります。

つまり、BCGをプレイしている期間は年末だけではなく、継続的に行っているのだから、時価換算するのは年末だけではなく、プレイしていた期間で按分した時価を用いた方が、より実態に近い損益を算出できるのではないかということです。

ちなみに、これは別に納税者だけに有利な話ではなく、国税庁側にとっても有利な話です。今回のSTEPNの値動きは年末時点でピーク時の500分の1です。しかし、実際には多くの人が2022年の3~5月にかけてSTEPNをプレイしていたはずです(特にAxie Infinityの顛末を研究していた暗号資産界隈の上級者は4~5月頃で撤退しているはず)。

そのためFAQ簡便法を用いると、人によっては2022年はSTEPNの利益が本来の利益に比べ、大幅に安く算出されてしまっているのです。

提案:上記問題点をクリアしたBCGの簡便法

では、上記問題点はどうすればクリアできるのでしょうか(本当はあまり言いたくない(税務署に無理筋で楯突いてると誤解されたくない)のですが、このままだと関係者全員が不幸になる可能性があるので身分不相応を承知で提案してます。。。)。

FAQ簡便法の目指すところが「取引履歴を取得することが困難なBCGをプレイした結果、増減したトークンの数量を日本円換算し、暗号資産・NFTの損益計算に反映させる。かつ、極力その計算根拠が客観的に把握可能であり、納税者による恣意的な処理になりにくいもの」というものと仮定すれば、下記のような簡便法(以下、簡便法(改))が考えられます。

なお、BCGを複数プレイしている場合はBCGごとに計算し、同一のBCG内で複数の暗号資産を利用している場合は暗号資産ごとに計算してください。

また、CEXなどで取引履歴が取得できる取引については、通常どおり損益計算を進めます(FAQ簡便法も同じ)。

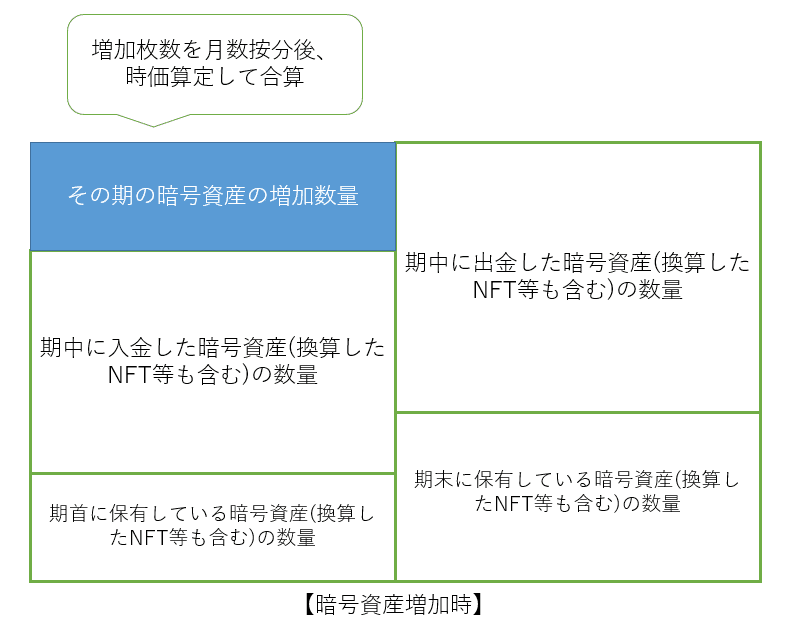

【期中に増減した暗号資産の計算】

期末また引退日時点でBCG内ウォレットに残っている暗号資産の数量

+期末また引退日時点においてBCG内ウォレットに残っているNFTを取得価額で換算した暗号資産の数量

+期中にBCG内ウォレット外に移した暗号資産の数量

+期中にBCG内ウォレット外に移したNFTを取得価額で換算した暗号資産の数量

-期首時点でBCG内ウォレットに残っている暗号資産の数量

-期首時点でBCG内ウォレットに残っているNFTを取得価額で換算した暗号資産の数量

-期中にBCG内ウォレット外から移してきた暗号資産の数量

-期中にBCG内ウォレット外から移してきたNFTを取得価額で換算した暗号資産の数量

=期中に増減した暗号資産の数量

※ゲームをプレイすることを金輪際やめることを引退と呼ぶ

筆者作成

【その年(プレイしていた期間)の各月あたりの暗号資産の増減数量】

期中に増減した暗号資産の数量

÷その年において、そのBCGをプレイしていた月数

=各月あたりの暗号資産の増減数量

筆者作成

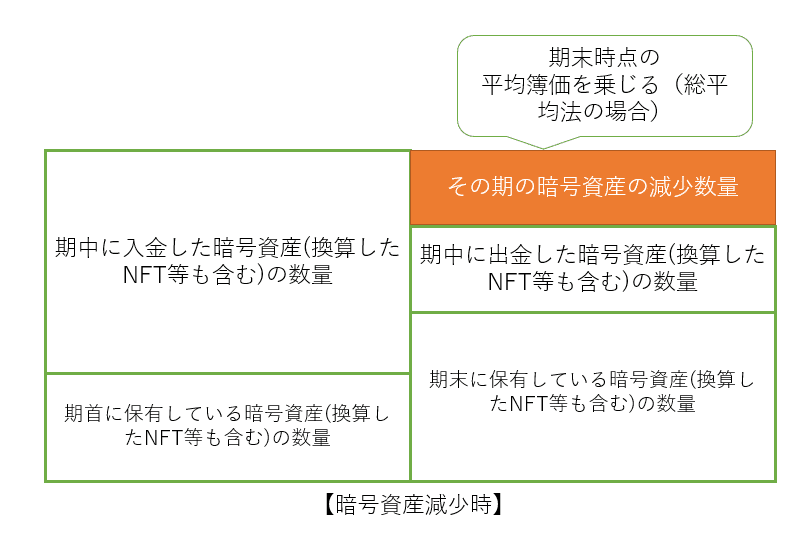

【その年にBCG内ウォレットで生じた損益額】

各月あたりの暗号資産の増減数量

✕BCGをプレイし始めた月の初日または末日の時価

+各月あたりの暗号資産の増減数量

✕BCGをプレイし始めた月に+1した月の初日または末日の時価

+各月あたりの暗号資産の増減数量

✕BCGをプレイし始めた月に+2した月の初日または末日の時価

・

・

・

+各月あたりの暗号資産の増減数量

✕BCGをプレイした年の最終月またはゲームをプレイすることをやめた月の初日または末日の時価

=その年にBCG内ウォレットで生じた損益額

筆者作成

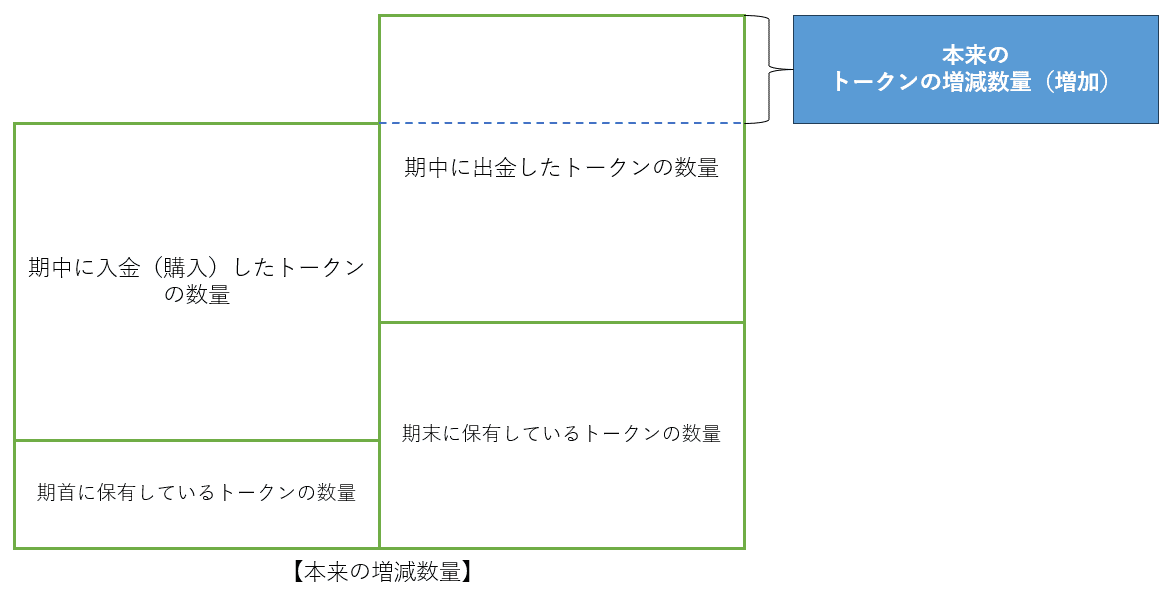

上記算式を要約すると、ウォレットから出ていった&年末にウォレット内に残っている暗号資産(換算含む)の数量からウォレット内に入れた&年初にウォレット内にあった暗号資産(換算含む)の数量を差し引くことで、年内に増減したであろう暗号資産の数量を計算します。

厳密に言えばBCGウォレット内でモノ・サービスの購入をしている場合はその取得価額や時価を加算する必要があると思いますが、殆んどのBCGの場合、BCG内でのプレイを快適に、稼ぎやすくするためのサービスの購入であることが予想されるため、ここでは省略しています。

数量が増えている場合、それを月数按分し、各月ごとの時価換算したものを合算して所得を計算します。

逆に数量が減っている場合は、減少した数量に取得原価を乗じたものを損失として計算します。

上記の計算をBCGのウォレットで取り扱った暗号資産ごとに実施し、合算することにより1つのBCGで生じた所得額が算出可能です。

ちなみに、時価の平均を算出して、それを期中に増減した暗号資産の数量に乗じて計算する方法(計算結果は同じになるはず)も考えられますが、損益計算ソフト(クリプタクトを想定)への反映の手間の少なさとかを考えると按分するほうが楽です(理由は後述)。

なお、明らかに送金したタイミングがプレイしていた期間の前半に集中しているなどの事情がある場合は、実態に即した形で各月あたりの暗号資産の増減数量は調整することが必要です(損益計算ソフトのトークン数量不足エラー対策でもあります)。

実務に落とし込む場合、まず納税者は最低でも下記の情報を用意する必要があります。

1.期首のBCG内ウォレットの暗号資産・NFTの数量

2.期末のBCG内ウォレットの暗号資産・NFTの数量

3.期中にBCG内ウォレットで暗号資産・NFTを入送金したトランザクション

4.上記1.~3.に該当するNFTの取得原価(日本円換算不要)

※4は可能な限り用意してください

筆者作成

その後、期首、期末におけるBCG内ウォレット内の暗号資産(換算したNFT等も含む)の数量と期中に入出金した暗号資産(換算したNFT等も含む)を把握し、暗号資産の数量の増減を把握します。

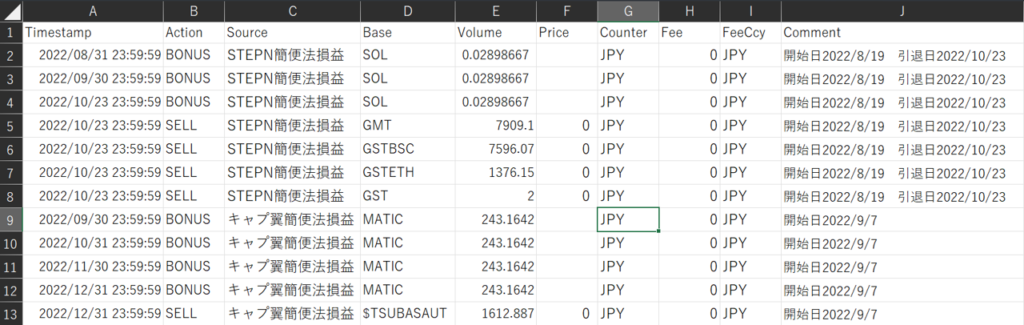

数量が増加した暗号資産は、増加数量を各月で按分して、暗号資産・NFTの損益計算ソフト、例えばクリプタクトのカスタムファイルなら下記のような形で入力していきます。コピペである程度作れるので上記計算式の見た目に反して、エクセル操作がそれなりに出来る人ならば、それほど時間はかかりません。

ちなみに先程、平均した時価を期中に増減した暗号資産の数量と掛け算する方法の方が面倒になるという理由はここにあります。

クリプタクトに時価データがある暗号資産は下記のprice覧を空欄にしておけば勝手に時価を調べて反映させてくれるので、いちいち時価を調べなくて済むのです(時価データがない暗号資産もあるので、それは別途調べる必要あり)。

期中に数量が増加した場合は下記のような形で入力します。

Timestamp:各月の初日か末日などの決まった日時

Action:BONUS

Source:指定なし。BCG名とかでよいかと。

Base:増加した暗号資産の種類

Volume:按分後の増加数量

Price:時価を記入。クリプタクト内に時価データが有る場合は空欄でOK。

Counter:通常はJPY

Fee:0

FeeCcy:通常はJPY

Comment:指定なし。プレイ期間とかでよいかと。

筆者作成

期中に数量が減少した場合は下記のような形で入力します。

Timestamp:各月の初日か末日などの決まった日時

Action:SELL

Source:指定なし。BCG名とかでよいかと。

Base:減少した暗号資産の種類

Volume:按分後の減少数量

Price:0

Counter:通常はJPY

Fee:0

FeeCcy:通常はJPY

Comment:指定なし。プレイ期間とかでよいかと。

筆者作成

以上が、簡便法(改)のやり方です。

このやり方でもNFTの取得価額(時価がベストなのは百も承知ですが、過去の取引データや時価データがとれない現状では、まず間違いなく言ったもん勝ちの世界になってしまう。とは言え極端に高額なNFTについてはある程度時価を反映させたほうがよいかと思います。)を把握するというハードルの高さがあるのですが、税理士等の暗号資産・NFTの損益計算がわかっている人が事前に相談に乗れてさえいれば、ちゃんと損益計算したい人なら大分マシな計算結果が算出できると思います。

もっと簡単にするならば、簡便法(改)の算式からNFTの暗号資産換算を行う部分を取り除いた簡便法(改2)も考えられます。その場合、NFTに変えた暗号資産は損益が発生した年度に損益計上されないという問題が発生するのですが、ポンジスキーム的なBCGの寿命(儲けやすい期間)は3-6ヶ月と言われており、節税のためにBCGで獲得した暗号資産を全部NFTに変えたとしても大損する可能性が高いので、悪用する人は多くはないと思います。

最後に、あくまでもこの簡便法(改)およびた簡便法(改2)は提案(たたき台)にすぎません。原則的には国税のFAQ簡便法を使うことが求められますのでご注意ください。